-

<국세청>7월부터 전자세금계산서·현금영수증 발급의무 확대부동산뉴스,소식 2014. 7. 4. 10:19

2014/06/24 20:27

http://blog.naver.com/ntscafe/220040303538

http://blog.naver.com/ntscafe/220040303538

□ 올해 7월부터 이렇게 달라집니다.

○ 전자세금계산서 발급의무 대상자가 법인사업자 및 직전연도 공급가액 10억원 이상 개인사업자에서3억원 이상 개인사업자까지 확대되며,

* 발급 건당 200원 세액공제, 미발급 등 의무 위반시 가산세 부과

○ 현금영수증 의무발행업종의 발급의무 기준금액이 30만원 이상에서 10만원 이상으로 확대됨.

* 발급의무 위반자에게 50% 과태료 부과, 신고자에게 20% 포상금 지급

2013년 기준 연간 공급가액이 3억 원 이상인 개인사업자는 2014. 7. 1.이후 거래분부터

반드시 전자세금계산서를 발급하여야 하며,

전자세금계산서를 발급하지 않는 등 의무를 위반하는 경우에는 가산세가 부과됩니다.

이번 발급의무 확대로 새롭게 전자세금계산서 발급의무가 생기는 개인사업자는 약 347천 명이며,

국세청은 해당 사업자들에게 발급의무 통지서를 발송하고, 전자발급 방법 등을 미리 익힐 수 있도록전국 순회 설명회를 실시하였습니다.

전자세금계산서를 발급하기 위해서는 공인인증기관에서 전자세금계산서용 공인인증서를 발급받거나세무서에서 보안카드를 발급 받은 후

인터넷 또는 스마트폰을 통해 전자세금계산서 발급시스템에 접속하는 방법이 있고,

인터넷 사용이 어려운 경우에는 자동응답전화(ARS, 국번 없이 ☎126에서 내선 3번)를 통해서도 발급할 수 있습니다.

또한, 개인사업자가 전자세금계산서를 발급하고 그 내역을 국세청에 전송하면,

연간 100만 원 한도 내에서 발급 건당 200원을 부가가치세 납부세액에서 공제 받을 수 있으며,

세금계산서 보관의무가 면제되고, 부가가치세 신고 시 첨부서류인 세금계산서 합계표 제출의무가 면제됩니다.

뿐만 아니라, 장부작성과 회계처리 및 세무신고가 보다 쉽고 편리하여 납세협력비용 절감효과가 큰 것으로 나타납니다.

현금영수증 의무발행업종을 영위하는 사업자가 거래상대방 요구와 관계없이 현금영수증을 의무적으로

발급해야 하는 금액이 지금까지는 30만 원 이상이었으나, 2014. 7. 1.이후 거래분부터는 10만 원 이상으로 확대됩니다.

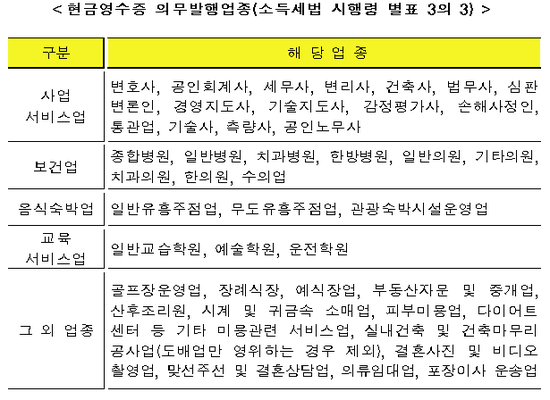

* 현금영수증 의무발행업종(소득세법 시행령 별표 3의3): 붙임「참고 4」

거래 건당 10만 원 이상 현금거래 시 현금영수증을 반드시 발급해야하는 의무사업자는 약 468천 명이며,

국세청은 의무사업자 전체를 대상으로 안내문을 발송하는 등 의무 확대 내용을 홍보하였습니다.

특히, 거래상대방이 현금영수증 발급을 요구하지 않아 인적사항을 모르는 경우에도국세청 지정번호(010-000-1234)로 거래일로부터 5일 이내에 현금영수증을 발급해야 하며,

현금영수증을 발급하지 않은 경우에는 미발급 금액의 50%에 상당하는 과태료가 부과됩니다.

한편, 현금영수증 발급의무 위반 사실을 신고한 자에게는 미발급 신고금액의 20%에 상당하는포상금을 지급하고 있습니다.

* ’14. 7. 1. 이후 신고하는 것부터 건당 100만 원·연간 500만 원 한도

「우편·인터넷·전화·방문 접수」 등 신고 방법 다양화 및 미발급 신고기간 연장(1개월→5년) 등 신고 편의를 개선하고,

금년 1월부터 귀금속・피부미용・웨딩관련・포장이사업 등 현금영수증 의무발행업종이 추가됨에 따라미발급 신고가 증가하고 있습니다.

* 미발급 신고 건수 : ’12년(2,144건)→’13년(2,206건)→’14.5월(1,791건)

* 신고포상금 : ’12년(186백만원)→’13년(271백만원)→’14.5월(409백만원)

주요 사례로는 거래상대방과 가격할인을 조건으로 거래 당시에는 현금영수증을 발급하지 않았다가,상대방이 연말정산 소득공제 등을 목적으로 일정기간이 경과한 후 미발급 신고하는 사례가 많습니다.

* 현금영수증 미발급 신고포상금 지급 주요사례 : 붙임「참고 6」

국세청은 전자세금계산서·현금영수증 등 과세인프라를 지속적으로 보완·확충하여

고소득 자영업자의 과세표준 양성화 및 거래의 투명성을 높이고, 납세협력비용 절감을 위해서도 계속 노력할 것입니다.

전자세금계산서 제도의 도입과 성과

□ 전자세금계산서 제도 도입

○ (개요) 세금계산서를 종이로 작성하고 거래상대방에게 발송하던 것을 인터넷 등 전자적인방법에 의하여 발급하고 국세청에 전송하는 제도(‘10년부터 시행)

○ (단계적 의무화) 인터넷 등 전자발급 여건과 사업규모 등을 감안하여 단계적으로 전자세금계산서 발급의무화

* (’11년) 법인사업자, (’12년) 연간 공급가액 10억 원 이상 개인사업자

(’14년 7월) 연간 공급가액 3억 원 이상 개인사업자(’13.6월 시행령 개정)

□ 전자세금계산서 제도 운영 성과

○ (납세협력비용 절감) ’11년 7월 한국조세연구원「납세협력비용 축소 성과측정」결과전자세금계산서 제도 시행으로 연간 9,782억 원 납세협력비용 절감효과 발생

○ (거래투명성 제고) 전자세금계산서 발급 즉시 전송됨에 따라 거짓 세금계산서를 발급하는 자료상 감소

- 특히, 전자세금계산서 발급의무가 있는 법인사업자의 경우 의무시행 이전 보다 현저히 감소

* 법인자료상 (’10년) 904건 → (’13년) 592건 (34.5% 감소)

○ (회계처리 편리) ‘12년 4월 전자세금계산서 홈페이지 이용자 62천 명을 대상으로 설문조사한 결과

- 전자세금계산서 도입으로 회계처리가 편리하다고 응답(74%)

- 전자세금계산서 발급의무를 단계적으로 확대 추진(75%)하고, 면세계산서도 전자발급 추진(88%)이 필요하다고 응답

현금영수증 발급의무 주요 내용

□ 현금영수증 발급의무(소득세법 제162조의3④, 법인세법 제117조의2④)

○ 현금영수증 의무발행업종*을 영위하는 사업자는 건당 거래금액이 10만 원 이상인 재화 또는 용역을 공급하고그 대금을 현금으로 받은 경우에는 상대방이 현금영수증 발급을 요청하지 아니하더라도

반드시 현금영수증을 발급하여야 함

□ 위반시 과태료(조세범처벌법 제15조①)

○ 현금영수증 발급의무를 위반한 자에 대해서는 현금영수증을발급하지 아니한 거래대금의 50%에 상당하는 과태료 부과

□ 현금영수증 미발급 신고 포상금(국세기본법 시행령 제65조의4)

○ 현금영수증 발급의무 위반을 신고한 자에 대해서는 미발급 금액의 20% 범위에서 포상금을 지급(한도 : 건당100만 원, 연간 500만 원)

현금영수증 발급의무 Q&A

☞ 현금영수증 발급의무 위반에 해당되며, 가격할인을 받은 소비자가 거래일로부터 5년 이내에

현금영수증 미발급사실을 신고한 경우 신고자에게 포상금을 지급하고, 50% 과태료가 부과됨

☞ 거래일로부터 5일 이내에 현금영수증을 발급하지 않으면, 부가가치세 신고시 자진신고해도

정당한 미발급 사유로 보지 않으며, 해당금액의 50% 과태료가 부과됨

☞ 거래상대방을 국세청 지정코드(010-000-1234)로 하여 현금영수증을 무조건 발급해야 하며,

미발급시 50%의 과태료가 부과됨

☞ 사전에 계약내용과 거래금액을 인지하고, 거래금액을 나누어 지급하는 경우에도 지급한 금액을

합산하여 거래금액을 판단함

예를 들어, 거래금액 10만원을 3회에 결쳐 ‘2만 원, 3만 원, 5만 원’ 으로 분할 지급할 경우 →거래금액은 10만 원으로 각 거래금액을 받을 때마마 현금영수증을 발급해야 하는 것임

현금영수증 미발급 신고 포상금 지급사례

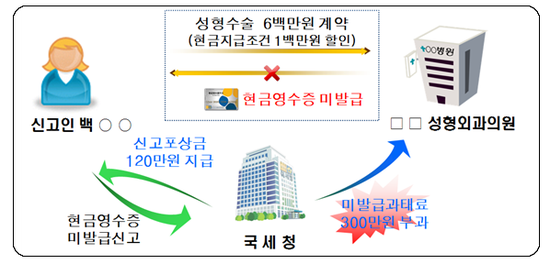

① 성형외과

□ 거래 및 신고내용

○ △△년7월 신고인 백○○씨는 □□성형외과의원(강남구 XX동 소재)과 현금 600만 원에코·눈 성형수술을 받기로 계약

* 당초 총 수술비용 700만 원을 제시하였으나 현금결제 및 현금영수증 미발급을 조건으로100만 원 할인하여 600만 원에 계약

○△△년8월 백○○씨는 수술 및 치료 후 대금으로 현금 600만 원 지급

○ □□년1월 회복 기간 경과 후 백○○씨는 당초 계약서 및 계좌출금내역, 성형수술 증빙자료 등을첨부하여 현금영수증 미발급 신고

* ’12.2.2 이후 거래분부터 현금영수증 미발급 신고기간이 1개월에서 5년으로 연장

□ 조치내용

○ □□년3월 □□성형외과의원에 대한 현장확인으로 현금영수증 미발급 사실 확인 후

- □□성형외과의원(원장 김△△)에 과태료 300만 원 부과하고 신고인 백○○씨에게 포상금 120만 원 지급② 변호사

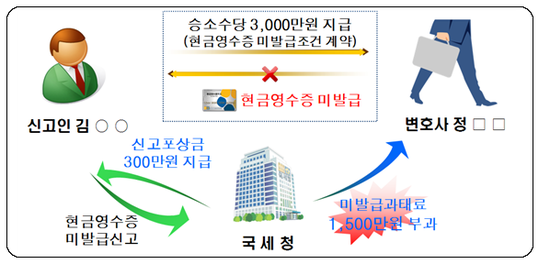

□ 거래 및 신고내용

○ △△년 3월 신고인 김○○씨는 변호사 정□□과 상속 민사소송과 관련하여 변호사 수임용역계약을체결하고 착수금으로 2천만 원을 지급

- 변호사 정□□은 2천만 원에 대해 현금영수증 발행

* 승소수당 3천만 원은 별도 지급 및 현금영수증 미발급 조건

○ □□년 3월 김○○씨는 사건 승소 후 변호사 정□□에게 계약에 따라 3천만 원의 승소수당을변호사 정□□가 지정한 계좌에 입금

○ □□년 9월 김○○씨는 재판서류 및 입금증 등을 첨부하여 현금영수증 미발급 신고

□ 조치내용

○ □□년 10월 변호사 정□□에 대한 확인을 통해 입금계좌 및 거래사실 확인 후

- 변호사 정□□에게 과태료 1,500만 원 부과하고 신고인 김○○에게 포상금 300만 원 지급③ 산후조리원

□ 거래 및 신고내용

○ △△년1월 신고인 김○○씨는 ♧♧산후조리원과 출산 후 4주간 250만 원에산후조리를 받기로 계약하고 계약금 25만 원을 현금으로 지급

○ △△년8월 김○○씨는 출산 후 ♧♧산후조리원에 잔금 225만 원을 선불로 현금 지급하고4주간 산후조리를 받음

* 현금영수증을 발급받지 못한 산모 김○○씨는 거래 당시 산후조리원에 현금영수증 발급을적극적으로 요구할 수 없는 상황이었음

○ □□년1월 김○○씨는 연말정산 시 ▽▽세무서에 거래사실 증빙 및 대금 지급 증빙을첨부하여 현금영수증 미발급 사실을 신고

□ 조치내용

○ □□년 3월 ♧♧산후조리원에 대한 현장확인으로 현금영수증 미발급 사실 확인 후

- ♧♧산후조리원(원장 오△△)에게 과태료 125만 원 부과하고 신고인 김○○씨에게 포상금 50만 원 지급

④ 예식장

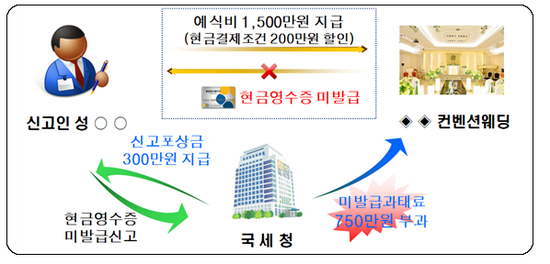

□ 거래 및 신고내용

○ △△년11월 혼주인 신고인 성○○씨는 ◈◈컨벤션웨딩과 식대를 포함한 예식장 사용료로1,500만 원에 계약하고 계약금 150만 원을 현금으로 지급

* 현금결제를 조건으로 200만 원 할인 후 1,500만 원에 계약함

○△△년12월 성○○씨는 결혼식 당일 잔금 1,350만 원 현금 지급

○ □□년 2월 성○○씨는 연말정산시 현금영수증 미수취 사실을 확인 후, 청첩장, 예식장 임차계약서를첨부하여 현금영수증 미발급 신고

□ 조치내용

○ □□년 4월 ◈◈컨벤션웨딩에 대한 예식장 이용내역 등 현장확인으로 현금영수증 미발급 사실 확인 후- ◈◈컨벤션웨딩에 과태료 750만 원 부과하고 신고인 성○○씨에게 포상금 300만 원 지급

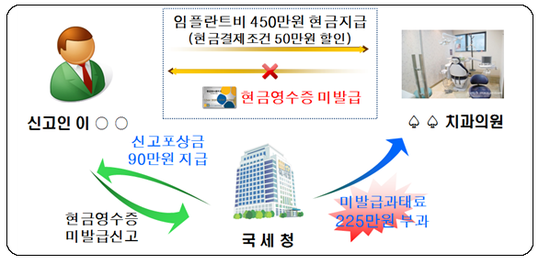

⑤치과

□ 거래 및 신고내용

○ △△년 7월 신고인 이○○씨는 ♤♤치과의원과 현금 450만 원에 임플란트 치료를 받기로 하고계약금 50만 원을 지급함

* 시술비용 500만 원에 대해 현금결제 조건으로 50만 원 할인하여 450만 원에 계약

○ △△년 9월 이○○씨는 ♤♤치과의원으로부터 임플란트 시술 후 현금 400만 원을 지급

* 임플란트 시술 후 통원치료과정이 필요하여, 치료 불이익을 우려 현금영수증 발급을 요구할 수 없는 상황이었음

○ □□년 1월 이○○씨는 통원치료내역 및 통장계좌 등을 첨부하여 현금영수증 미발급 신고

□ 조치내용

○ □□년 3월 ♤♤치과의원에 대한 현장확인 후

- ♤♤치과의원(원장 김△△)에게 과태료 225만 원 부과하고 신고인 이○○씨에게 포상금 90만 원 지급'부동산뉴스,소식' 카테고리의 다른 글

아파트값 상승률 TOP 10, 지방이 `싹쓸이` (0) 2014.07.13 <영종도 카지노>카지노 전문가들 "영종도에 카지노 필요 이상 추가시 업계 '휘청'",카지노 추가 허가 수요예측 후 판단해야, (0) 2014.07.07 [단독]구룡마을 '위장전입·고소득자' 임대주택 박탈 (0) 2014.07.04 [최영진의 부동산 맥짚기] 분위기 안 좋은 영종도 카지노, 사탕발림 호객 행위 조심해야 (0) 2014.07.03 부활하는 인천 아파트 시장 (0) 2014.07.02