-

[Why] 현금의 종말… 사생활이 발가벗겨진다?부동산뉴스,소식 2016. 11. 19. 10:21

[Why] 현금의 종말… 사생활이 발가벗겨진다?

지불수단, 카드·휴대폰 대약진

2020년까지 동전없는 사회

동전 제조 비용 많이 들어 한국은행이 적극 추진

보안·사생활 침해 문제

사생활인 결제 내역, 정부·기업에 넘어간다면?

저소득층·노년층엔 현금 없는 사회 불편

회사원 이정호(35)씨는 명함지갑족(族)이었다. 신용·체크카드를 주로 쓰기 때문에 명함지갑에 약간의 비상금과 카드만 넣고 다녔다. 그러던 이씨는 최근 장지갑을 장만했다. 휴대전화를 넣고 다니기 위해서다. 그는 "요새 스마트폰으로 쇼핑을 자주 한다"며 "카드와 스마트폰을 한꺼번에 들고 다니려고 장지갑을 샀다"고 했다.

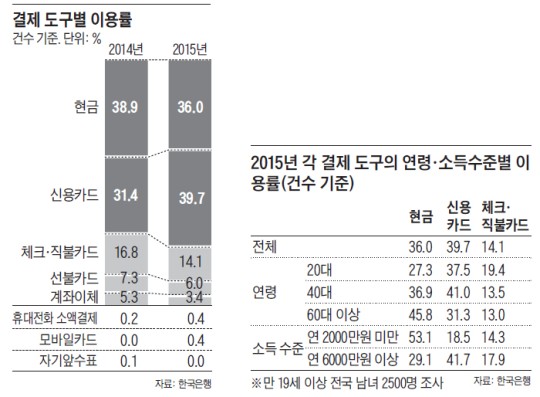

지갑에서 현금이 사라지고 있다. 한국은행 조사에 따르면, 작년 가장 자주 사용된 결제 도구는 신용카드(39.7%), 현금(36%), 체크·직불카드(14.1%) 순이었다(결제 건수 기준). 2014년까지만 해도 현금(38.9%)이 신용카드(31.4%)보다 높았으나 작년 처음으로 순서가 뒤바뀌었다. 이 같은 추세라면 은행에 현금이 없고 걸인도 카드 단말기를 가지고 구걸하는 '현금 없는 사회'(Cashless Society)가 머지않아 도래할 것이라는 전망이 나온다.

지갑에는 카드와 스마트폰만

한국은행은 2020년까지 '동전 없는 사회'(Coinless Society)를 만들겠다는 목표를 세웠다. 현금 없는 사회를 향한 첫 단계인 셈이다. 우선 편의점에서 잔돈으로 받은 동전을 선불식 교통카드에 충전하는 시스템을 갖추기로 했다. 내년 상반기 시범 사업을 시작한다. 한국은행 김정혁 전자금융기획팀장은 "매년 400억~500억원을 들여 동전을 만드는데, 대부분 저금통이나 책상 서랍에서 잠자는 경우가 많아 환수율이 20%대에 불과하다"며 "이 사업을 편의점에서 약국이나 마트 등으로 확대해 나갈 계획"이라고 했다.

작년 우리 국민의 신용카드와 체크카드 보유율은 각각 90.2%, 96.1%였다. 건별 신용카드 이용 금액은 2010년 평균 5만4800원에서 2015년 상반기 4만6100원으로 줄었는데, 1인당 하루 이용 금액은 같은 기간 1만6000원에서 2만1200원으로 늘었다. 신용카드를 소액으로 더 자주, 많이 쓴다는 의미다. 카드 이용이 보편화하면서 1인당 갖고 다니는 현금 액수는 2014년 7만7000원에서 2015년 7만4000원으로 줄었다.

회사원 김효진(36)씨는 마트나 시장에 가지 않고 스마트폰으로 장을 본다. 두 아들(4살·1살)을 키우는 김씨는 "퇴근하고 아이들 돌보느라 시장 갈 형편이 안 된다"며 "품질도 좋고 집까지 배송해줘서 편리하다"고 말했다. 김씨 같은 '모바일 그로서리(grocery)족'의 등장으로 온라인(인터넷+모바일) 쇼핑 성장세도 가파르다. '○○페이' 등으로 불리는 스마트폰 간편 결제 서비스가 늘어난 게 주요 원인이다. 통계청에 따르면, 올 9월 온라인 쇼핑 거래액은 5조3065억원이다. 이 중 스마트폰을 이용한 모바일 쇼핑 거래액은 절반이 넘는 2조9011억원(54.7%)을 차지했다.

결제 내역이 '빅 브러더' 손에?

보안과 사생활 침해 문제 등 현금 없는 사회에 대한 우려도 많다. 결제 내역은 사생활에 해당되므로, 모든 결제를 전자화하면 위헌 소지가 있다는 주장이다. 개인의 결제 내역이 정부나 기업에 통째 넘어가거나 해킹당할 수도 있다. 대표적인 전자화폐인 '비트코인'의 경우 거래소가 해킹당해 수백억원어치가 도난당하는 사건이 수차례 발생했다. 미국 하버드대 케네스 로고프(경제학과) 교수는 저서 '화폐의 종말'에서 "(현금 없는 사회에선) 수백달러나 이를 약간 넘어서는 거래는 정부로부터 어떤 감시도 받지 않아야 한다"고 했다.

현금이 없어지면 저소득층이나 노년층이 상대적으로 불편할 수 있다. 한국은행에 따르면, 작년 연간 소득 6000만원 이상인 사람은 신용카드(41.7%)를 현금(29.1%)보다 자주 사용했지만 2000만원 미만인 사람은 현금(53.1%)을 신용카드(18.5%)보다 더 썼다(건수 기준). 스웨덴과 덴마크는 이 같은 문제를 해결하기 위해 저소득층에게 현금카드와 스마트폰 등을 지원하고 있다.

고액권 지폐 대신 동전부터 없애려는 정부 정책에 대한 비판도 있다. 스웨덴은 2030년까지 현금 없는 사회를 추진하면서 고액권을 먼저 줄이고 있다. 고액권이 탈세나 테러, 마약 등 불법 거래에 사용되기 때문이다. 한때 1000크로나(약 12만7700원) 지폐를 없애려는 움직임도 있었다.

우리나라의 경우 시중 화폐 중 5만원권 총액은 9월 말 현재 73조6615억원(77%)에 달한다. 지난 2009년 5만원권이 유통된 이후 올 9월 말까지 한국은행으로 들어온 누적 환수율은 42%로, 1만원권의 절반 수준이다. 5만원권이 범죄 등 지하경제에 사용되고 있다는 의혹이 나오는 이유다. 조의금이나 축의금, 세뱃돈은 현금으로 주려 하고, 지갑에 돈이 어느 정도 있어야 무시당하지 않는다는 한국 특유 문화도 현금 없는 사회의 걸림돌이 된다는 의견도 있다. 서강대 정유신(경영학부) 교수는 "모바일 쇼핑 시장이 커지면서 사람과 사람이 만나서 현금으로 결제하는 기회가 크게 줄 것"이라면서도 "동전과 고액권 지폐는 사라질 수 있겠지만 나머지 지폐는 계속 살아남을 것"이라고 했다.

- Copyrights ⓒ 조선일보 & chosun.com

'부동산뉴스,소식' 카테고리의 다른 글

옆 집이 내 집? 뒤바뀐 호수(號數)의 비밀 (0) 2016.12.05 12년만에 누진제 손질…주택용 전기요금 평균 11% 낮춘다. (0) 2016.11.24 <영종도 소식>인천 영종도 준설토투기장, 항만재개발 사업 본격 추진 (0) 2016.10.27 마이너스통장 체크카드..개인 빚만 늘린다 (0) 2016.10.16 韓銀 4개월째 금리동결…연내 1.25% 유지할까(종합) (0) 2016.10.13